AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年+;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、香港及海外财税、境内财税等服务。 一、香港的政策 在香港以外地区进行销售和采购活动 (包括洽谈、签订合同等) 不在香港设立办事处、仓库或存储货物 不在香港处理客户或供应商的订单 或需在香港以外的管理人员批准后才能处理 供应商和客户均不为香港公司或居住在香港的个人 不在香港进行定价、决策或寻找供应商 亦不在香港聘请员工 不在香港进行市场推广、广告、宣传、销售 及质量监控等活动

二、税收居民

三、实际管理机构认定的企业所得税法 实施条例第四条界定 四、居民企业认定 五、结论

(二)企业的财务决策(如借款、放款、融资、财务风险管理等)和人事决策(如任命、解聘和薪酬等)由位于中国境内的机构或人员决定,或需要得到位于中国境内的机构或人员批准;

(三)企业的主要财产、会计账簿、公司印章、董事会和股东会议纪要档案等位于或存放于中国境内;

(四)企业1/2(含1/2)以上有投票权的董事或高层管理人员经常居住于中国境内。

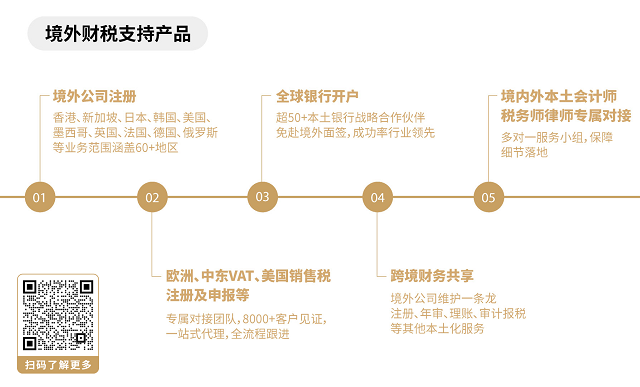

作为一家专业的财税服务机构,除了我们的公众号,我们还有《跨境聚财邦-财税合规必修课》。也期待小伙伴们可以来到我们的课程,一起学习~ 更多跨境电商财税服务咨询,请联系我们

我们课程将于2月21-22日开课,欢迎广大有兴趣的跨境小伙伴参与报名!

.jpg")