AMZCFO「www.amzcfo.com」作为跨境财税规范服务的引领者,中国首家专注跨境电商财税服务的机构。旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、海外财税、国内财税等服务。赛维时代作为行业老牌大卖,其管理模式一直为众多卖家朋友关注,今天我们就从赛维时代发布的招股说明书入手,为大家剖析下赛维时代的股权激励。

招股说明书显示,赛维时代股权激励计划始于2019 年12月召开的“2019年第二次临时股东大会”,会上审议通过了赛维时代《员工股权激励方案》(以下称“激励方案”)。

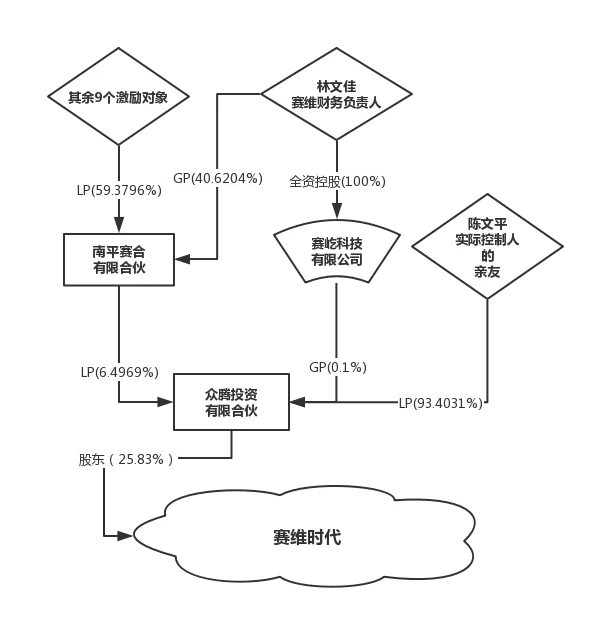

激励架构图我放在下面了,大家可以看到激励对象通过南平赛合合伙企业和赛屹科技有限公司持有众腾投资合伙企业的出资份额,进而间接持有赛维时代的股份:一般大家看到的股权激励持股方式都是用合伙企业直接控股的,但赛维时代选择了并不多见的“双层股权激励”架构。2)区分不同类型股东,方便进行管理,这可能也是赛维时代的初衷。合伙企业上层架设合伙企业,在未来分红或减持时税务处理较为复杂,而合伙企业上层架设有限责任公司,按目前大部分税务机关的执法口径,在分红或减持时很大可能会出现企业所得税和个人所得税的重复征税,所以在实践中,类似于赛维这样双层的持股平台架构并不多见。

以下将从10D模型(定目的、定对象、定模式、定载体、定数量、定来源、定价格、定时间、定条件、定机制)的角度,深入剖析赛维时代的股权激励计划。

受篇幅所限,本期内容先从前五点进行分析,后续内容我们将对其余关键点进行解读。

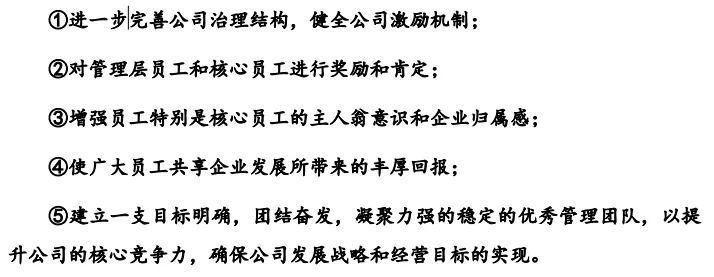

引用1 赛维时代2019年《员工股权激励方案》原文 - 实施股权激励计划的目的除了以上,激励方案也撬动了资本杠杆,助力赛维时代的上市进程。

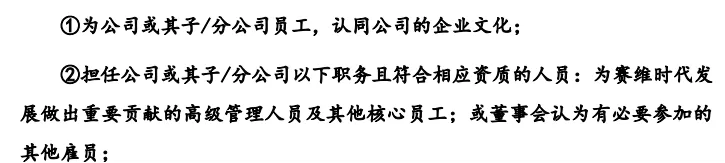

引用2 赛维时代2019年《员工股权激励方案》原文 - 股权激励对象的确定标准

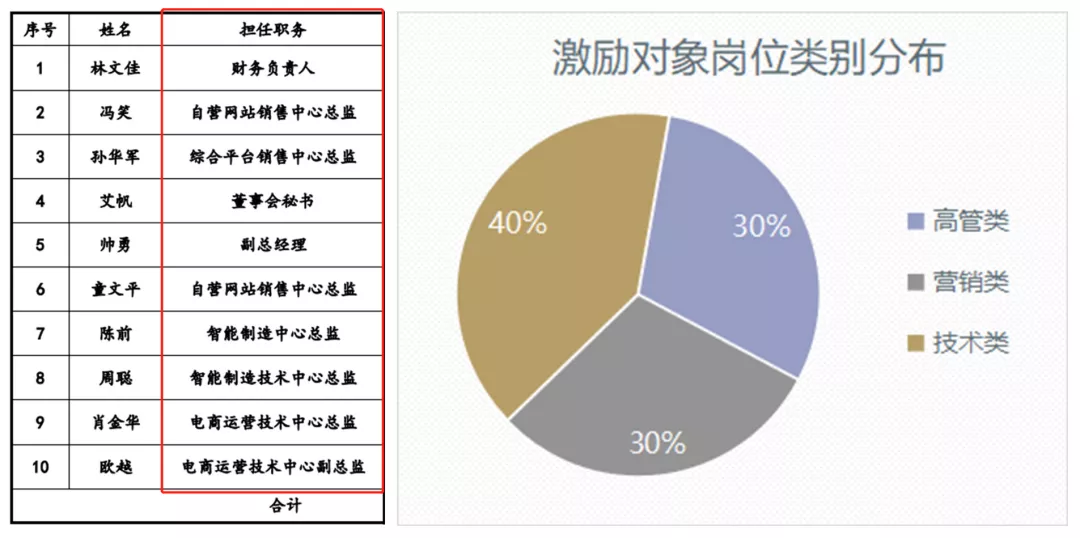

引用3 赛维时代2019年《员工股权激励方案》原文 - 激励对象的基本情况激励对象均为具有战略价值的核心人才,分布在高管、技术、营销三大岗位类别,具有四大特点:

作为上市前夕实行的股权激励计划,赛维时代本次授予激励对象股份的均为限制性股份。并且除了常规约定禁售期外,并未对激励股份做过多限制。

除了文章开头的分析外,还有两点内容可与大家做一个分享:一是赛屹科技有限公司为众腾投资合伙企业的GP(普通合伙人)的考虑很可能是通过赛屹科技的有限责任公司身份规避风险,将GP的无限连带责任转为有限责任。二是不将陈文平作为众腾投资合伙企业的GP的考虑可能是,其实际控制人/大股东的身份将会影响众腾投资中其他合伙人的减持。

从股权比例来看,赛维时代股权激励方案的股权激励总量为1.7042%,相对于安克创新的8.8776%和傲基科技的5.52%,激励份额总量显得少了点。但从激励个量上,赛维的激励人数为仅10人,激励员工覆盖率不到0.53%(安克创新11.36%,傲基科技3%),所以激励个量上还是很客观的。赛维时代的股权人均持有量达0.17042%,而安克创新约为0.05073%,傲基科技约为0.10222%

大股东控制权;

外部投资稀释;

公司规模和发展阶段;

预留激励池等方面。

而确定个量的时候要结合公司发展和行业特点以及激励对象的中长期薪酬比例等方面。

以上就赛维时代激励方案的前五个要点跟大家做了一些分享,下期内容我们将继续从来源、价格、时间、条件、机制方面为大家继续分析。但大家要注意,股权激励方案不可生搬硬套,需要深度结合企业实践进行制订,尤其是对于广大初创期或成长期的卖家,激励方式对比拟上市企业更是灵活多变,且有很大不同。

大家可以持续关注我们的文章,将为大家剥丝抽茧、娓娓道来。