AMZCFO「www.amzcfo.com」作为跨境财税规范服务的引领者,中国首家专注跨境电商财税服务的机构。旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、海外财税、国内财税等服务。接前文,昨天我们从10D模型的前五定(定目的、定对象、定模式、定载体、定数量)为大家剖析了赛维时代的股权激励计划➪➪从10个角度看“大卖”赛维时代的股权激励(一)

本次将继续从其余的五定(定来源、定价格、定时间、定条件、定机制),继续为大家做拆解,一起将大卖的股权激励体系完整的呈现给大家。

可见赛维时代本次激励计划的股份来源于控股股东的出资份额转让。由实际控制人陈文平及其配偶王园园全资控股的赛益投资将其持有赛维时代的21.11万元出资份额以1541.412万元转让给两个持股平台。其实,除股权转让外,常见的激励股权还可以来源于增资扩股和公司回购。几种方式各有千秋,需结合具体情况进行选择。不同的方式在法律文件、行政程序、税收等方面各有不同。

一般来说,员工股权激励的价格可以参考注册资本、总资产、投资者增资价格、股东股权转让价格、净资产、市盈率估价等。需要注意的是,价格因素可能是整个方案最核心也是最重要的因素,一定要结合企业的业务发展情况、财务核算水平、员工对企业的预期和信任、员工个人经济情况等等因素进行综合考量,同时结合股权激励模式(实股、期权、期股、虚拟受限股、TUP、分红股等等)的因素。因为不同的激励模式(包括上述各种激励模式的组合),授予员工的股份的内核和价值是很不同的,自然定价也会存在很大差异。切不可照搬其他企业的模式和定价思路,而是有机的吸收其他企业优秀经验,结合公司发展状况、财务状况、员工状况等进行科学合理的计算,未经详尽财务测算的激励方案是不成立的。

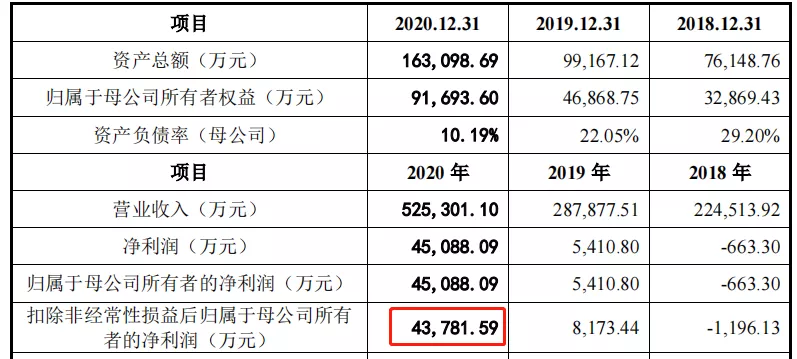

根据赛维时代的《员工股权激励方案》可以看到,赛维时代本期股权激励按估值8.888亿元为作价依据,约为注册资本的24.49倍,同时期总资产的1.6倍,同时期资本引入估值的3折。公司临近上市这个时点以三折的优惠价格给员工,是有很大激励性的。

引用6 赛维时代《招股说明书》原文 - 发行人报告期的主要财务数据和指标根据引用6,假设发行上市的市盈率倍数为30,则赛维时代上市时的市值约为131亿元,激励对象人均投资回报率约为14倍。

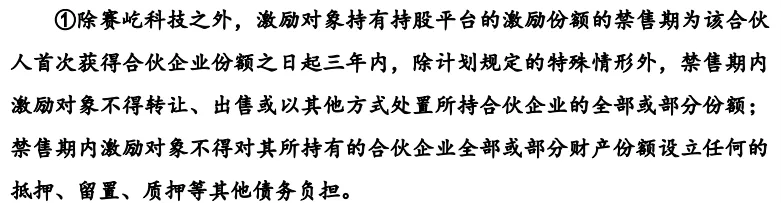

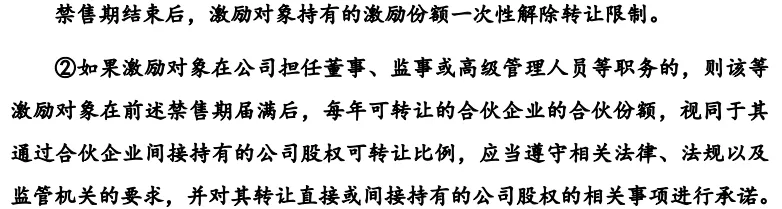

由上可知,赛维时代仅规定了自首次获得份额之日起3年的禁售期,所以激励方案并不符合“闭环原则”,但根据股东情况,不会对赛维时代上市形成法律障碍,所以公司不考虑“闭环原则”而更注重方案的激励性,是大家可以考虑借鉴的。其实,我们在给客户设计股权激励的时间时,是要考虑很多因素的,大家切不可直接搬用赛维时代的“3年禁售期”。

因为赛维时代在本次股权激励计划中选择直接授予的方式,固不涉及行权条件或其他考核条件。应结合自身情况及选择的激励模式,进行行权条件的设定,以保证激励计划的有效性。

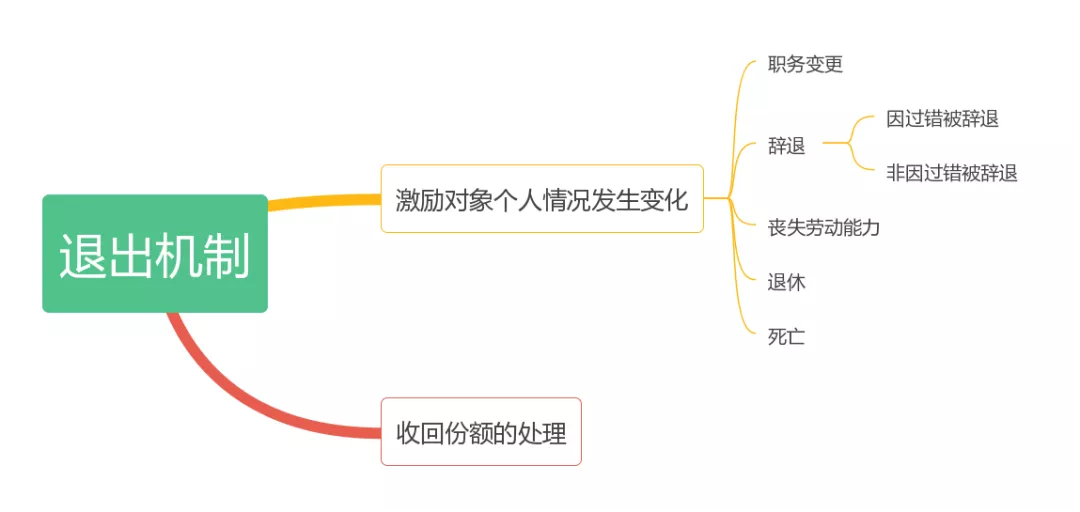

赛维时代在本次股权激励计划中,主要确定了退出机制,如下图:计划约定在禁售期内激励对象如发生个人情况变化的,如职务变更、辞退、丧失劳动能力、退休、死亡,需要退出激励计划。

需要注意的是,在赛维时代的退出机制中,并未明确员工主动离职的情形,也未明确当公司情况发生变化时激励对象的退出机制,这点在大家设计股权激励方案时应引起注意。

俗话说,丑话说在前,其实说在前的就不是丑话了,而因为没说清楚,出了问题再讲的,才真的是丑话。

明确的分红、稀释和退出机制,及激励计划实施过程中的财务数据公式、人事制度配套落实等,往往在细微处决定了激励方案的成败和效果。

其中,财务数据的真实性和准确性,尤其重要。

因为核算错误,员工可能产生质疑,确认分红款时可能就是各种“问询现场”,就算不质疑,员工心里可能也有一些小九九。

下周二,我们专门请了AMZCFO财税顾问徐老师给大家做一个关于跨境电商账务及报表重点难点的直播分享,助大家突破难关!

感兴趣的朋友们请扫描海报中的二维码报名~