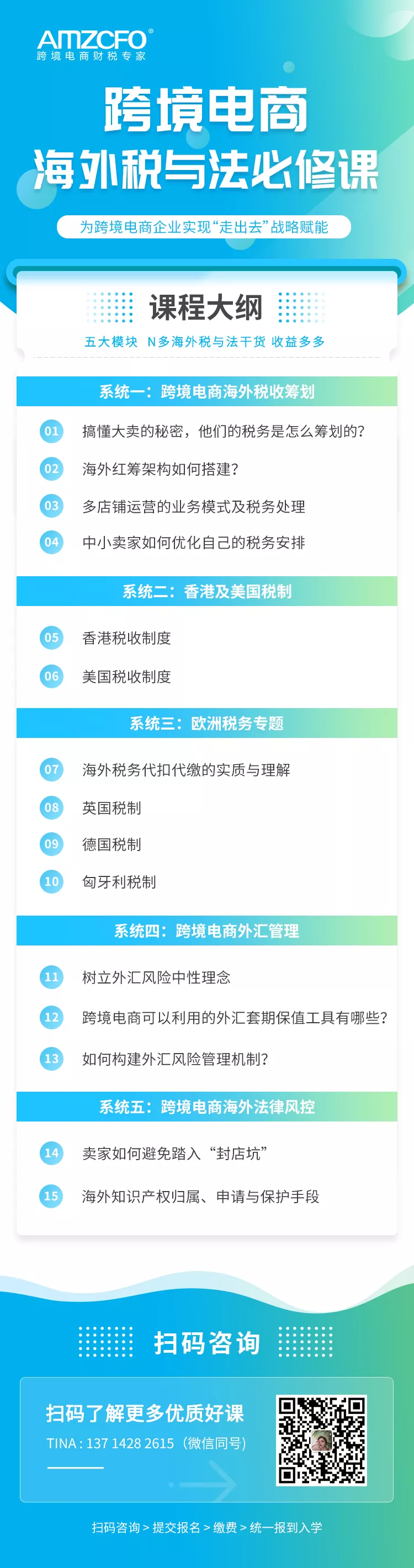

关于我们

【嘉德润沣税务师事务所】系中国首家专注服务于跨境电商的财税机构AMZCFO旗下专注跨境税务服务的税务师事务所,依托AMZCFO创始团队多年的跨境电商财税顾问经验,凝聚国内外行业顶尖人才,脚踏实地为客户提供优质服务,助力国内企业实现“走出去”和“引进来”战略。

为激励企业加大研发投入,支持科技创新,增加企业获得感,减轻办税负担,国家税务总局近半年,陆续发布了三份关于研发费用加计扣除政策的文件。这些文件说了啥,与以往的相比,研发费用的加计扣除政策发生了哪些变化?小编来给大家说道一下。

①提高制造业研发费用加计扣除比例

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%(此前是75%)在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%(此前是175%)在税前摊销。除制造业以外的企业,且不属于烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业,开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在2023年12月31日前,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。②可自行选择就当年前三季度的研发费用享受加计扣除政策企业预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自行选择就当年前三季度研发费用享受加计扣除优惠政策,采取“自行判别、申报享受、相关资料留存备查”办理方式。增设了2021版研发支出辅助账样式,通过简并辅助账样式,精简辅助账信息,调整优化操作口径,相比2015年版本,降低了填写难度。原来按照每一研发项目分别计算“其他相关费用”限额,改为统一计算所有研发项目“其他相关费用”限额,简化了计算方法,允许多个项目“其他相关费用”限额调剂使用,总体上提高了可加计扣除的金额。

研发是一项烧钱的活动,许多国家为了鼓励企业进行研发,对研究开发中发生的费用支出给予税收优惠。我国对研发费用给予的是税前加计扣除,另外一些国家,如美国、加拿大、法国、日本、韩国、澳大利亚等对研发费用给予税收抵免。两种不同的制度,对企业的税收影响不同。

跨境电商企业发展到一定阶段,将会面临如何在全球进行知识产权和研发活动布局,实现研究开发费用减税效应最大化的问题。更多关于知识产权研发、持有和使用、转移的国际税收知识和筹划方法,欢迎关注本公众号。