AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、境外财税、境内财税等服务。

以下内容:跨境老板、跨境运营、跨境财务不可错过!(尤其服装类卖家,建议相互转发)。

采用的是比较典型的红筹架构:

股东—家族信托—双股东层BVI—开曼公司(上市主体)—中间层BVI—香港公司—境内资产。

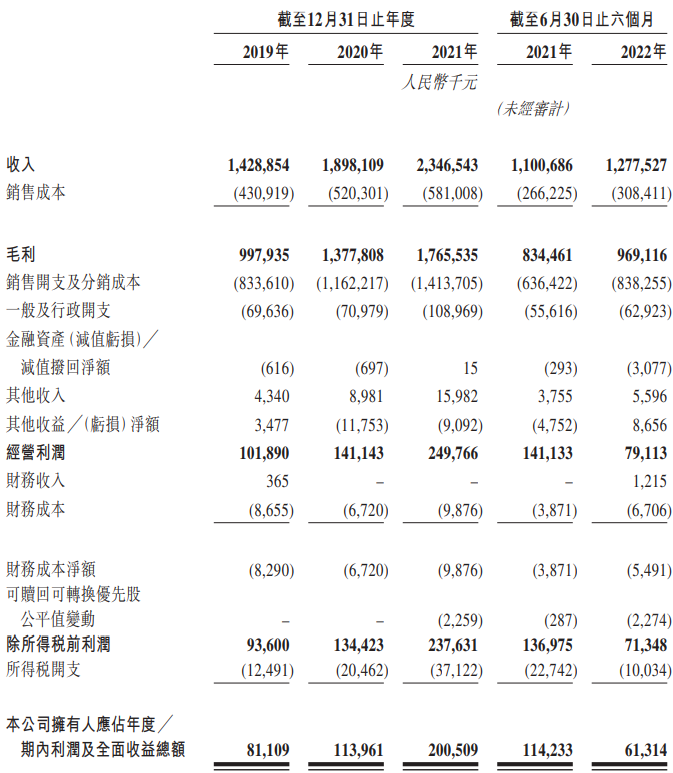

从表中可以看出公司收入持续增长,2020年比2019年增长32.84%,2021年比2020年增长23.63%,2022年1-6月比去年同期增长16.07%。

2022年上半年利润相比去年同期下降46.33%,据上市文件批露主要是因为退货率上升、收入增长放缓、广告费增加、运费上涨、人员开支增加。

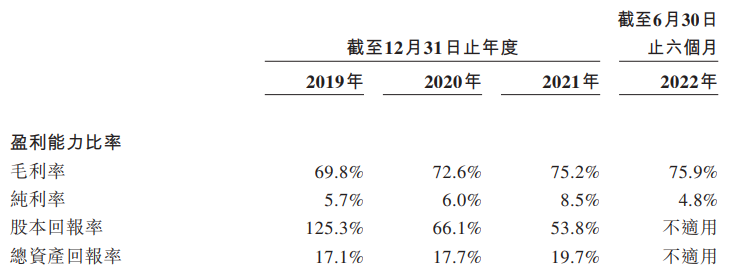

公司的毛利率2019年、2020年、2021年及2022年1-6月分别为69.8%,72.6%,75.2%,75.9%保持较稳定的增长,招股书披露主要是通过提高产品销售价格,向客户转移额外成本以维持盈利能力;

其招股书显示,物流服务费(即境内外运费及相关保险费的总金额)占总收入的比例仍相对稳定,2019 年为28.9%,2020年为28.8%,2021年为27.1%,2022年上半年为28.7%;广告费2019年、2020年、2021年及2022年1-6月分别为8.13%,13.87%,13.6%,15.05%。

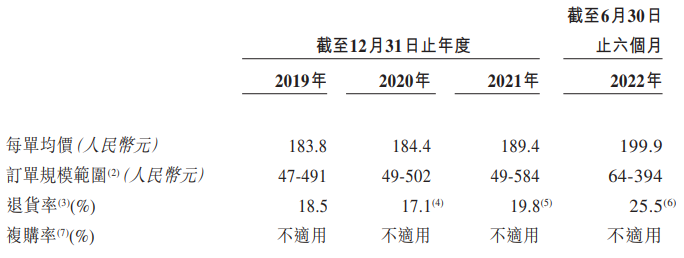

业务的关键指标见下表,从表中可以看出退货率逐年上升;

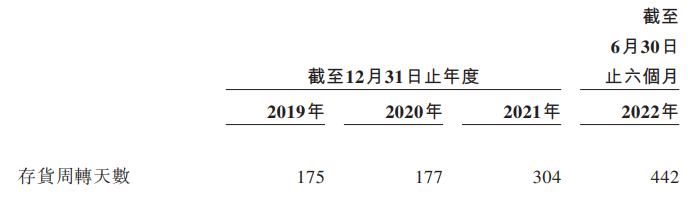

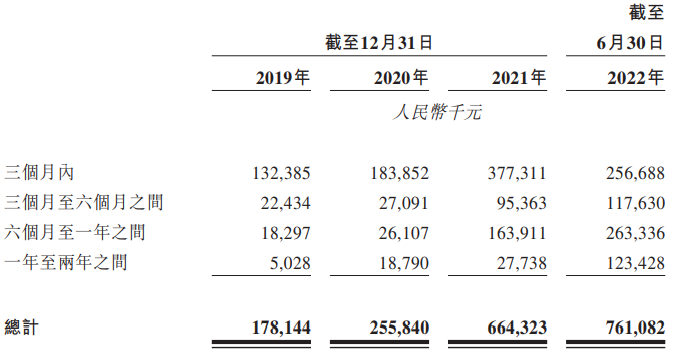

存货周转情况及库龄情况见下表:

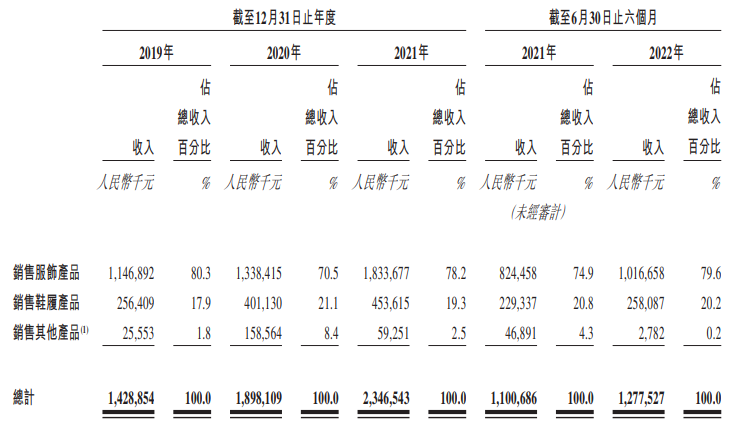

收入主要来自通过第三方电商平台销售产品,其中包括亚马逊及Wish。

于2019年、2020年、2021年及截至2022年6月30日止六个月,来自第三方电商平台的收入分别为人民币13.12亿人民币、15.05亿人民币、20.52亿人民币、12亿人民币,分别占总收入的91.9%、79.3%、87.4%及94.0%。

其中来自wish的收入比重由2019年的54.5%下降到2021年的13%,至2022年1-6月进一步下降到1.75%;而亚马逊的销售比重由2019年的31.5%上升到2021年的71.2%,至2022年1-6月进一步上升到90.6%;公司自营网站于2019年、2020年、2021年及截至2022年6月30日止六个月收入比重分别为7.7%,19.1%,11%,5.8%。

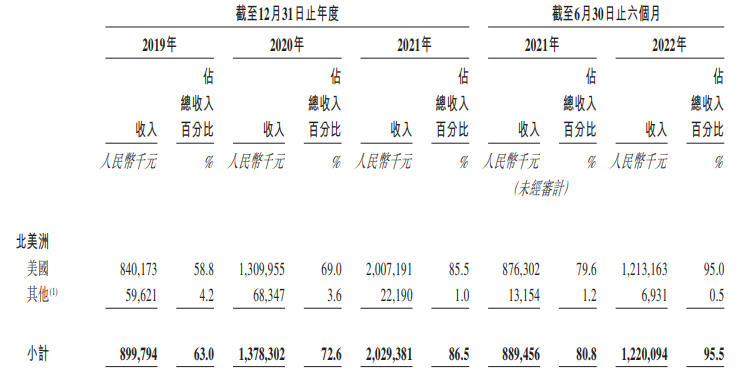

北美市场占比

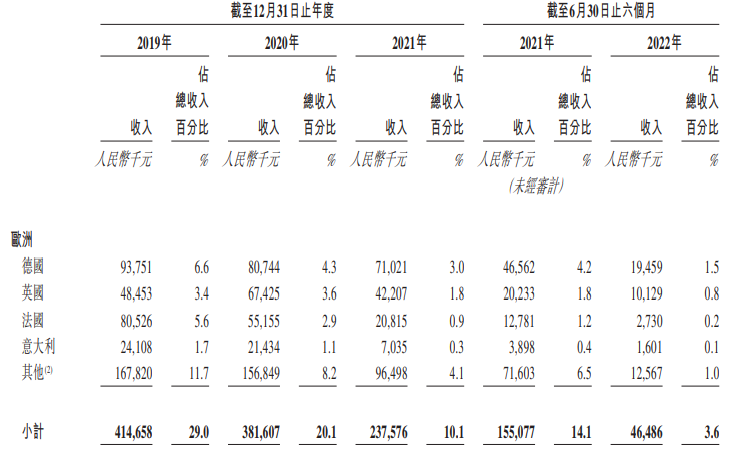

欧州市场占比

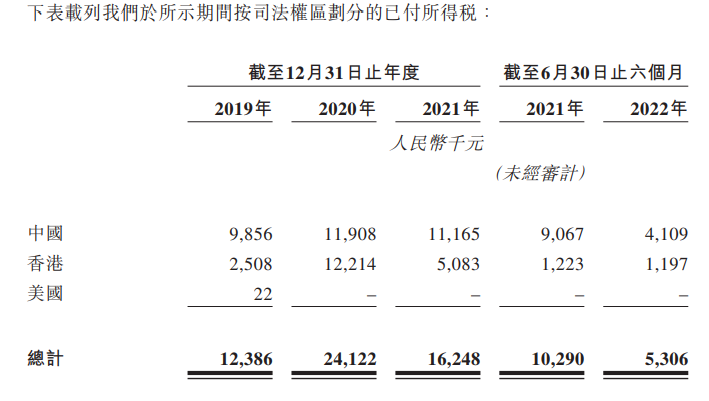

公司主要利用了国内的高新企业加计扣除政策,15%的所得税税率优惠,小微企业税收优惠,具体如下:

截至2019年、2020 年及2021年12月31日止年度以及截至2021年及2022年6月30日止六个月,税收优惠分别为人民币700万元、人民币700万元、人民币1250万元、人民币400百万元及人民币240万元,而同期公司的实际所得税率分别为13.3%、15.2%、15.6%、16.6%及14.1%。

浙江子不语及杭州行则至因获认定为高新技术企业而可按15%的优惠企业所得税税率缴纳企业所得税分别直至2023年及2022年止。

根据中国《企业所得税法》,无锡子不语、广州子不语、安徽悦语、杭州君不器、安庆子不语、杭州成于思、东莞子不语、深圳子不语、厦门子不语及广州行则至作为小微企业可按2.5%至10%的企业所得税税率缴纳企业所得税。

所得税的实际缴交情况:

2. 企业要上市,合规是标配,合法缴税也是必须的,充分合理利用税收政策(国家高新、小微企业)是一项专业能力,也是一项竞争力。

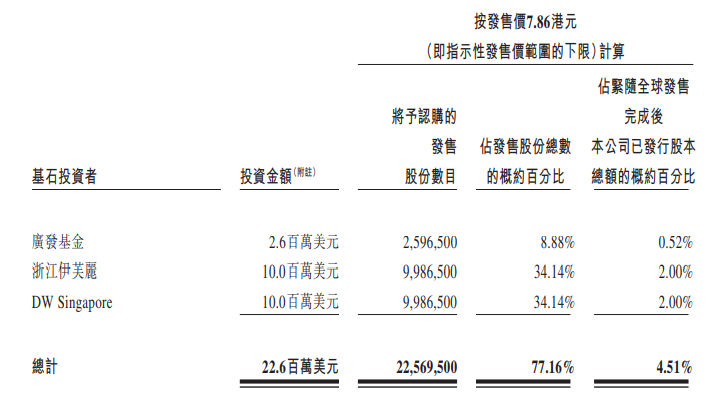

2022年11月10日,宣布全球发售结果,香港公开发售及国际配售簿记(不含基石部分)均获得超额认购,股份将于2022年11月11日(星期五)于香港联合交易所有限公司主板进行买卖,股份代号:2420。

公司此次发行总数为29,250,000股,初步拟定香港发行10%,国际发行90%。

发行前,公司已与基石投资者(统称为「基石投资者」且各称为「基石投资者」)订立基石投资协议,据此,基石投资者已同意按发售价认购,或促使彼等的指定实体按发售价认购合共22.6百万美元(或约177.4百万港元)。

据悉子不语每股发售股份最终发售价为7.86港元,预计公司将从全球发售收取的所得款项净额约为197.7百万港元(约1.83亿人民币,经扣除包销费用及公司就全球发售应付的其他估计开支)。

在此发售价情况下,基石配售的详情及占发售股份总数的概约百分比及占上市后本公司已发行股本总额的概约百分比如下:

接上文说到资金与库存,我们可以给些方法给大家参考

要懂得计算最佳的资金持有量,从容地管理资金 懂得哪些岗位需要怎么管好,让公司的资金安全有保障 学会正确的备货逻辑和备货量如何计算,从根源上解决滞销问题 了解提高库存周转率的关键点,让自己的货转的更快,更好 懂得从卡好店铺信用额度,设置好运营KPI方案等方法来管好库存

除了方法论我们还有配合实操经验讲解,就在本月25-26日,欢迎咨询!

更多跨境电商财税服务咨询,请联系我们

.jpg")