AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、境外财税、境内财税等服务。

海南税务局: 对“双高”人群开展税务稽查,随机抽取50户全面自查

今年9月,海南省税务局发布公告称,将对“高收入、高净值”进行“双随机、一公开”查税工作,随机抽取50户稽查对象组织全面自查,自查结束后根据自查效果开展重点检查。

“双随机、一公开”近年来推广的一种新型税务稽查方式,即在监管过程中随机抽取检查对象,随机选派执法检查人员,抽查情况及查处结果及时向社会公开。 “双高”人群通常指高收入、高净值人群。根据招商银行联合贝恩公司发布的《2021中国私人财富报告》可知,“高净值人士”指拥有可投资资产在1000万元人民币以上的个人。

目前海南自贸港区对高端紧缺人才实行个税税率最高15%的优惠政策,一定程度上为部分“双高”人群提供了税收筹划空间。

海南省政府近日明确,对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征,也强调了享受优惠政策应满足的条件,自2023年1月1日起执行:

一个纳税年度内在海南自由贸易港累计居住满183天; 属于海南省各级人才管理部门所认定的人才或一个纳税年度内在海南自由贸易港收入达到30万元人民币以上(海南省根据经济社会发展状况实施动态调整)。

陕西韩城: 对个人股权转让、高收入人群个税缴纳进行重点评估

重新界定部分基层税务所的工作职能,成立专门的纳税评估机构,规范评估体系与流程建设,按照“通过评估一两户逐步规范一行业”的工作思路,对全域重点税源、重点行业、重点人群、重点税种进行全方位评估,及时发现新的增收点。

加强对“房土两税”、企业所得税、个人所得税、土地增值税等重点领域排查清缴工作。

开展房产税、土地使用税专项治理,对全市范围内驾校、车辆检测站、物流中心、宾馆、酒店、大型商场、商务写字楼房产原值和土地面积及近三年两税缴纳情况进行核实;

集中力量抓好税务稽查和税收专项整治,常态化打击骗取留抵退税和虚开骗税,发挥稽查利剑作用,进一步整顿和规范税收秩序;充分发挥税警联合办案震慑作用,及时向公安机关移交有案源、有线索的涉税违法案件。

深圳: 新个税监管系统2023年4月上线,五大类情况将被监控

据《全国税务系统深化“放管服”改革五年工作方案(2018年—2022年)》(税总发〔2018〕199号,以下简称《五年工作方案》)提出,要“完善自然人税收征管制度规范,建立‘实名认证+办税提醒+信息推送+申诉咨询’的服务方式和‘一人式档案+风险共治+信用引导+分类分级管理’的征管方式,逐步健全以高收入高净值为重点的自然人税收管理体系”。

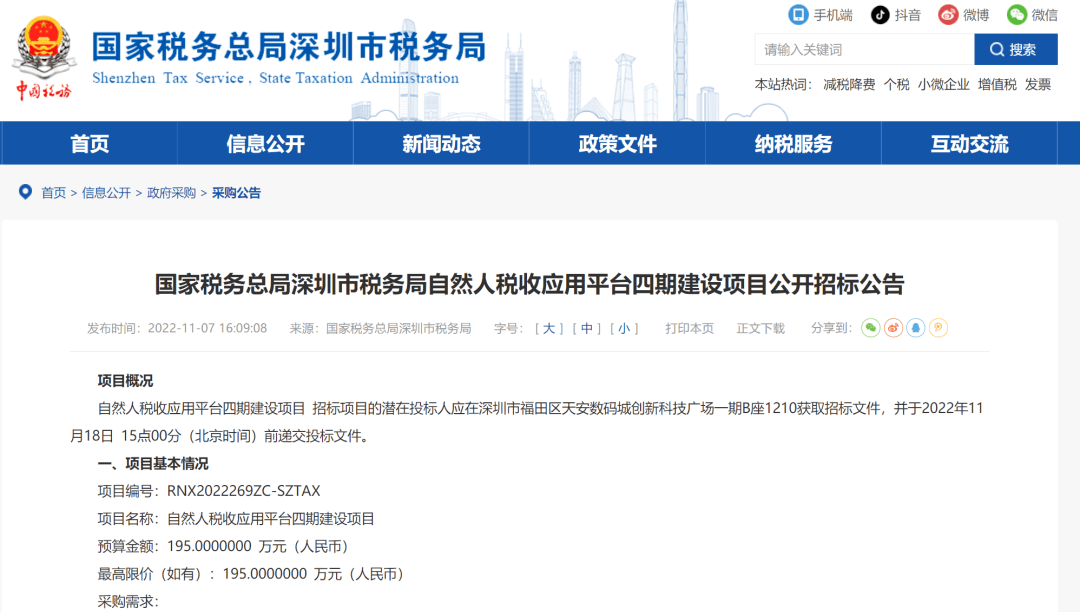

11月7日,国家税务总局深圳市税务局发布了《自然人税收应用平台四期建设项目公开招标公告》,公告显示本次项目预算金额195万元,上线时间大概为2023年4月份。

在对前期税改各项工作进行总结梳理的基础上,本期平台建设针对性强化了经营所得的申报管理;对股权转让、股权激励等个人所得税重大事项的监控与管理。

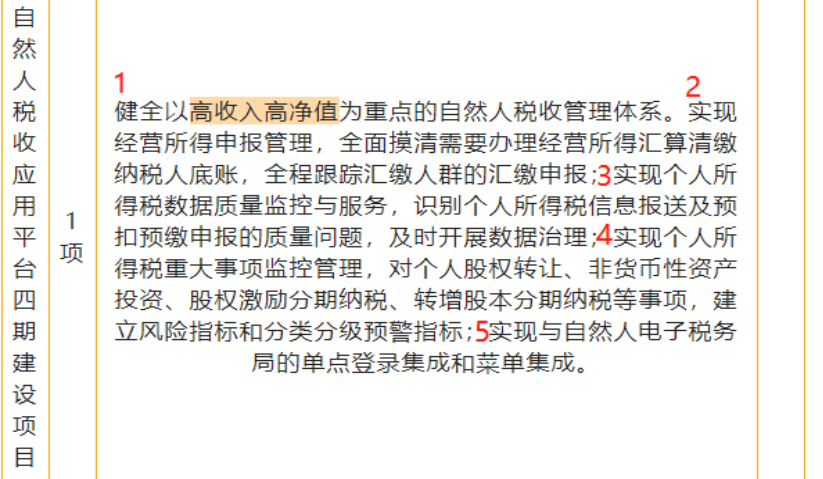

明确要求健全以高收入高净值为重点的自然人税收管理体系,实现如下功能:

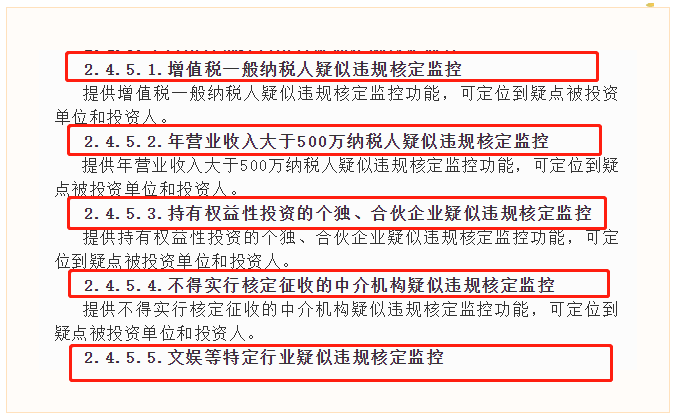

根据技术部分显示本次项目要求对个人所得税经营所得疑似违规核定进行监控,同时可定位到疑点被投资单位和投资人:

税改四年以来,与新个人所得税制相适应的“代扣代缴、自行申报、汇算清缴、多退少补、优化服务、事后抽查”征管模式已基本确立。

税制结构再优化,个税等主要税种改革方向更清晰

二十大报告要求:优化税制结构,二十大之后,财经部门领导集体发声,全国政协经济委员会副主任宁吉喆、财政部部长刘昆等分别在人民出版社出版的《党的二十大报告辅导读本》中发表署名文章,均涉及税制结构优化,提及个税、增值税、房地产税、消费税等具体改革方向,未来中国税制结构及相关税收改革进一步明晰。

自1994年税制改革以来,我国确立了中央税、地方税及共享税的分配格局。

到2019年,共享税收入已占我国全部税收收入的70%。

目前,共享税主要是:

· 增值税(中央与地方五五分成) · 企业所得税(国有邮政企业、铁路运输企业、中国银行等企业缴纳的企业所得税,为中央政府固定收入,其他企业缴纳的企业所得税,中央分享60%,地方分享40%。) · 个人所得税(中央与地方六四分成)

财政部部长刘昆表示“优化税制结构,坚持以共享税为主体的收入划分制度”排在首位,他指出,我国共享税收入占比较高,是应对地区间发展不平衡的客观需要,具有中国特色社会主义的分配特点。

要在保持中央和地方财力格局总体稳定前提下,完善相关税收收入划分。

继续将增值税、企业所得税、个人所得税作为中央和地方共享收入,减少经济波动对地方收入的影响,适度消解税基分布不均衡及流动带来地区间利益分享的不合理性,既做大“蛋糕”,又分好“蛋糕”。

以税负能否转嫁为标准,税收可区分为直接税与间接税

直接税:是指税负不能转嫁而由纳税人直接负担的税收,如个人所得税、企业所得税、房地产等财产税。 间接税:则主要指对商品和劳务征收的税,纳税义务人不是税收的实际负担者,比如增值税、消费税等。

刘昆还称,健全以所得税和财产税为主体的直接税体系,适当提高直接税比重,强化税制的累进性。

全国政协经济委员会副主任宁吉喆提出“健全地方税、直接税体系,提高直接税比重,增强税收对收入分配的调节作用”。

可见,两位领导均明确提出“提高直接税比重”,显然这将成为下一步税制改革的重要方向。

税收结构的变化,或意味着征税对象的变化,即征税的主体从广大群体逐渐转移到大型企业、高收入人群,加征房产税等财产税,提高个人所得税起征点,提高资本利得税等。

对于企业以及个人来说,无论处在什么阶段,合理规范,科学筹划,是长久发展的必备条件。

更多跨境电商财税服务咨询,请联系我们

.jpg")