AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年+;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、香港及海外财税、境内财税等服务。

一、全球税收筹划—红筹架构

利用香港税收协定优势

进行全球税务筹划

最常见的就是红筹架构

一)红筹企业的定义

是指注册在外地

主要经营活动在境内的企业

相应,红筹架构是指中国境内企业

通过在境外设立离岸公司

将境内企业的资产注入或转移至境外公司

以境外公司作为上市主体

在海外资本市场上市融资的一种结构安排

二)选择合适的离岸注册地

常见的注册地包括开曼群岛、

英属维尔京群岛(BVI)、百慕大等

开曼群岛是红筹架构中上市主体的热门选择

因其具有完善的法律体系、税收优惠政策

且被国际资本市场广泛认可

BVI则常被用于设立中间控股公司

其注册程序简便、公司信息保密程度高

并且税收政策优惠,例如对公司的股息、利息、

租金等收入不征收所得税

三)红筹架构的分类

一类是直接持股,股权控制模式

另一类是协议控制,即VIE模式

两者应用区别主要在是否属于

外商投资限制类或者禁止类行业

1、股权控制方式:

境内企业股东将其持有的境内企业股权

以增资或转让的方式注入境外设立的香港公司

或其他中间控股公司

2、VIE模式:

在境外设立上市主体和中间控股公司后

由中间控股公司在境内设立外商独资企业(WFOE)

WFOE通过与境内运营实体签订一系列协议

包括股权质押协议、独家业务合作协议、技术服务协议等

实现对境内运营实体的实际控制和利润转移

在目前中国法律体系下,VIE架构的合法性

从未得到明确承认,仅处于“默许”状态

四)资金运作

1、融资资金流入:

境外上市主体成功上市后

通过发行股票、债券等方式募集资金

这些资金可以通过香港公司等中间控股公司

以增资、股东借款等方式回流至境内企业

用于企业的生产经营、业务扩张、技术研发等

2、利润分配与资金回流:

境内企业产生的利润

通过股息分红等方式

按照股权结构或协议约定

向香港公司等中间控股公司进行分配

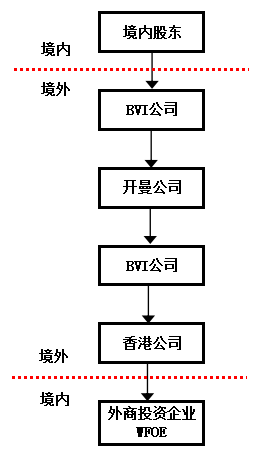

五)直接持股层级

1、第一层:

境内股东设立BVI公司持股开曼公司(上市主体)

主要是出于避税、股东信息保护考虑

通过BVI公司持有开曼公司的股权

开曼公司分红或者转让开曼公司股票收益

BVI公司免税,不会立即产生税负问题

只有当BVI 公司转回境内时才会产生税负

2、第二层:

开曼公司被国际资本市场广泛认可

各地方证券交易所

几乎都能接受开曼注册的上市主体

而BVI很多交易所不接受

3、第三层:

开曼公司下设BVI公司,其主要原因还是避税

如果开曼上市公司直接持有香港公司股权

将来转让香港公司股权时,需在香港交税

如转让的是BVI公司股权,无需交税

这就为将来可能发生重组及资产出售预留避税空间

4、第四层:

设立香港公司的目的主要也是为了税收协定优惠

根据香港与大陆之间避免双重征税的安排

内地公司向香港公司分红,征收5%预提所得税

如果内地公司直接向BVI公司或者开曼公司分红

征收10%预提所得税

5、最五层:

香港公司下设外商投资公司(WFOE)公司

即实际运营主体,再用WFOE公司收购境内公司

或直接用香港公司收购境内公司

二、香港战略定位与核心价值(从资本运作角度来看看)

1、香港与内地

有着紧密的经济联系和法律协调机制

具备成熟的资本市场和国际化营商环境

这种双重属性使香港公司

成为跨境资本流动的枢纽

和风险管理的缓冲区

既满足国际投资者对法律保障

和资本自由流动的要求

又符合中国政府对跨境投资的

外汇管理和实质监管需求

2、随着企业国际化进程加速

香港公司在红筹架构中的作用日益凸显

截至2025年,超过60%在境外上市的

中国企业采用包含香港子公司的红筹架构

香港已成为中国企业“走出去”的首要平台

和国际资本进入中国市场的门户

三、协定安排税收优惠

1、股息所得:

内地向香港支付股息

常规所得税率为10%

优惠所得税率为5%

适用条件为香港公司持股≥25%

且为非空壳公司

“受益所有人”身份认定:

香港公司要享受5%的股息预提税优惠

需通过“受益所有人”身份认定

受益人所有人认据依据

国家税务总局2018年第9号公告判定

这里可以看一看我们的这篇文章

2、特许权使用费:

征税率统一降至7%

(原内地征税率10%,香港征税率在4.5%-16.5%之间)

3、资本利得(股权转让):

转让前12个月内

香港公司直接或间接持股<25%

香港公司转让内地公司股权

仅在香港征税(内地不征税)

若持股≥25%,内地要征税

四、案例分享(看下马老师和跨境卖家的架构)

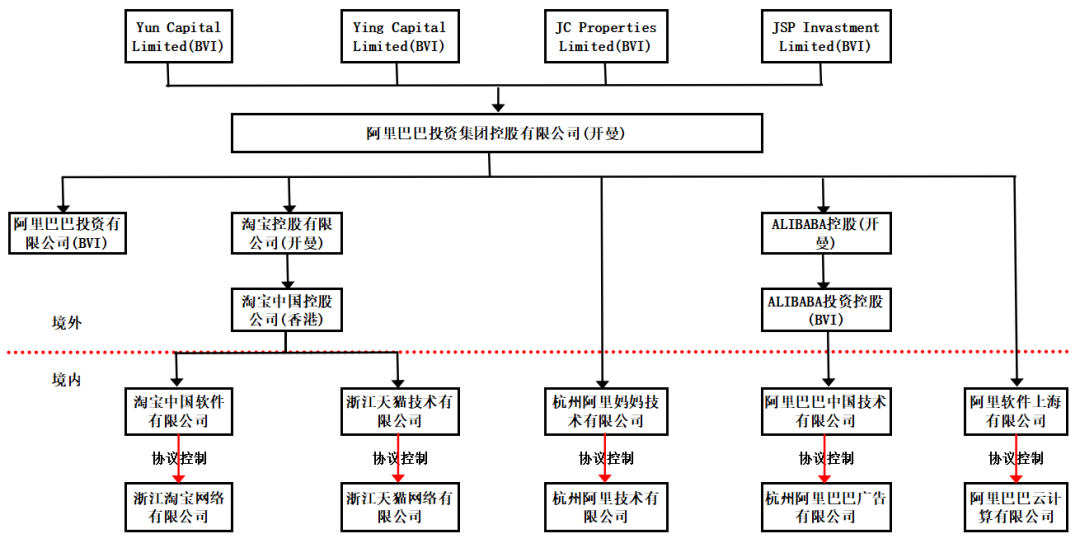

1、阿里巴巴采用的是VIE结构的红筹架构

如下图所示:

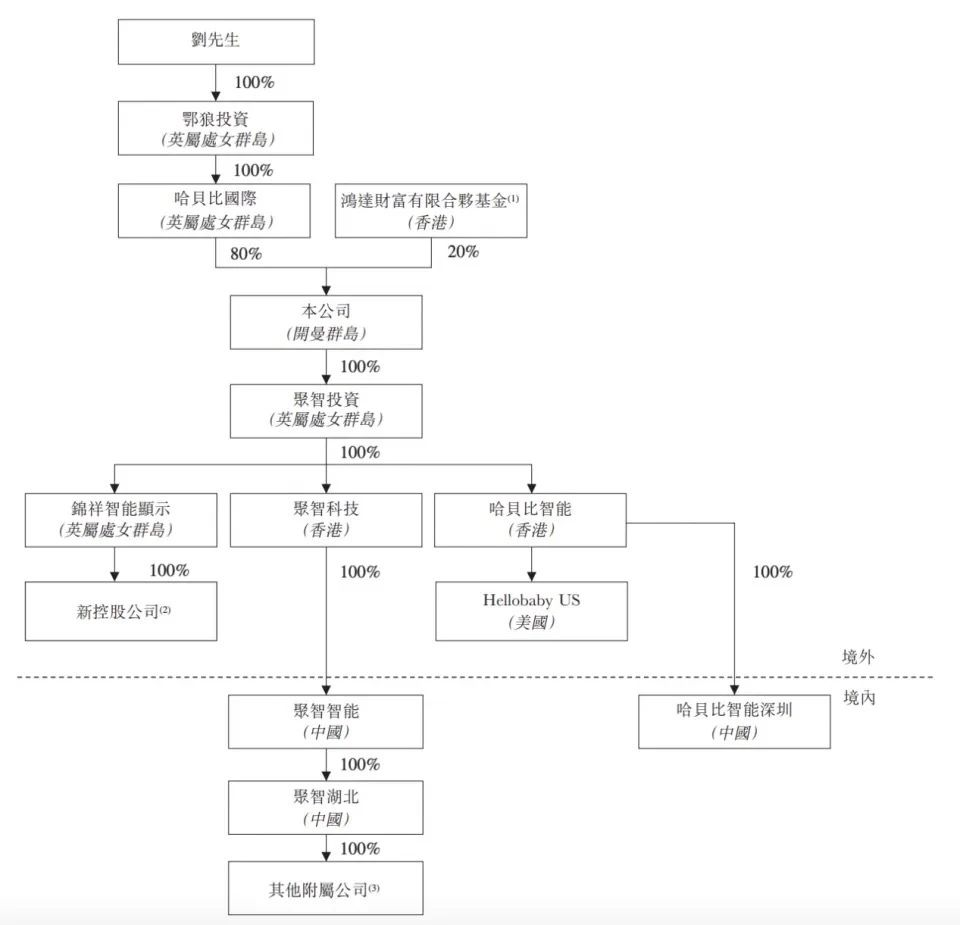

2、总部位于湖北的跨境电商企业

聚智科技创新有限公司(简称:聚智科技)

近期更新了招股书,继续冲击港交所上市

其采用的是直接股权控制的红筹架构

如下图所示:

作为一家专业的财税服务机构,除了我们的公众号,我们还有《跨境聚财邦-财税合规必修课》。也期待小伙伴们可以来到我们的课程,一起学习~ 更多跨境电商财税服务咨询,请联系我们

我们课程将于8月28-29日开课,欢迎广大有兴趣的跨境小伙伴参与报名!