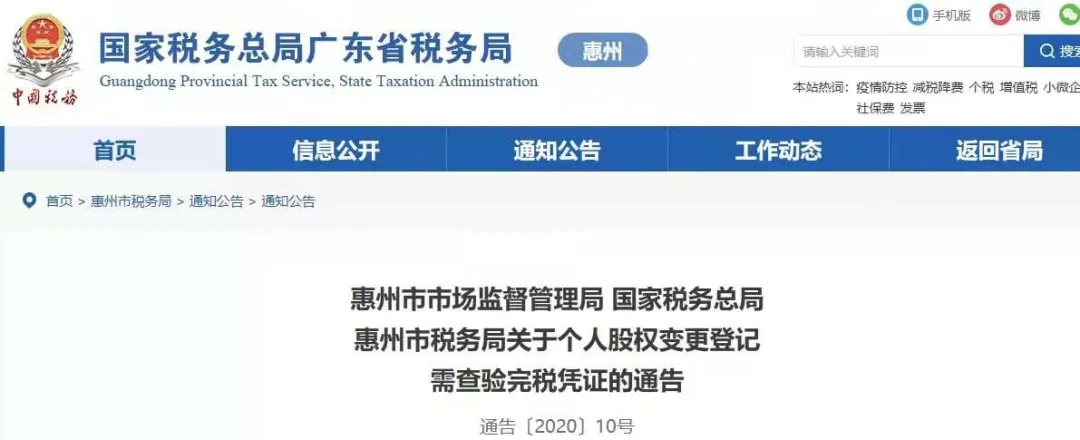

AMZCFO「www.amzcfo.com」作为跨境财税规范服务的引领者,中国首家专注跨境电商财税服务的机构。旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、课程培训、海外财税、国内财税等服务。近日,多地出台了关于自然人股东股权转让办理变更登记必须查验完税凭证的通知,进一步要求工商机关协助做好自然人转让股权的税源管理工作。在跨境电商行业快速发展的当下,卖家为了适应发展,需要进行公司架构搭建、股权激励等项目,已成为非常普遍的现象,而在这些项目中,几乎都会涉及股权变化的问题。自然人股东的股权变化更是其中最常见的一类情况,今天我们就针对该问题进行分析解答,帮助大家更好的应对变化。一、我们要明确,最近各地出台的通知和要求是否是一些税收法规方面新的变化?答:不管是法人股东还是自然人股东,在进行股权转让的过程中,如有应纳税所得都需缴纳企业所得税或个人所得税。这是税法的基本规定,并不是新出台的税收政策。二、那可能有人要问,既然不是新的税收政策,各地新出台的这些通知的目的又是什么呢?答:这就要从税收征管说起了。我们知道,税收法规不仅要明确税种、应纳税所得、税率、纳税人、缴税地点、纳税时间等这些基本因素,还要确保税款能够及时入库。所以,除了明确上述基本税收因素,要求纳税人按时缴纳税款外,国家还对一些分布分散、征收难度大的税源,进行了一些征管方面的规定,我们在日常生活中最常见的就是公司对员工的薪酬有代扣代缴个人所得税的法定义务,这就是为了保障对员工薪酬个人所得税的税源管理。三、回到我们今天的问题,对于自然人股东转让股权所得怎么处理?答:税法也有对于源泉扣缴的法律规定:《中华人民共和国个人所得税法》第八条“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人”;《股权转让所得个人所得税管理办法(试行)》明确规定:“第五条:个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。第六条:扣缴义务人应于股权转让相关协议签订后5个工作日内,将股权转让的有关情况报告主管税务机关。被投资企业应当详细记录股东持有本企业股权的相关成本,如实向税务机关提供与股权转让有关的信息,协助税务机关依法执行公务。”答:首先,上述规定并未明确扣缴义务人是否包含自然人,在税务机关的实际操作中,极少有将自然人作为扣缴义务人的,也就导致自然人之间的股权转让的税源很容易流失;另外,即便受让人是法人,因为国家税务总局的文件对工商部门并无约束力,如果纳税义务人不主动申报税款、扣缴义务人也不履行扣缴义务,同样很容易导致税款的流失。各地工商机关的通知,正是在国家加强对股权转让税收管理的大背景下,为了协助税务机关进行税源管理而出台的。五、为了规避上述自然人股东转让股权的税负,在实际业务中就出现了各种各样的操作,比如按成本价转让股权,这种做法是否合法呢?《股权转让所得个人所得税管理办法(试行)》第十条“股权转让收入应当按照公平交易原则确定”,第十一条“符合下列情形之一的,主管税务机关可以核定股权转让收入:(一)申报的股权转让收入明显偏低且无正当理由的......”,第十二条“符合下列情形之一,视为股权转让收入明显偏低:(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。

六、还有企业通过增资的方式完成股权结构的调整,这样的操作又是否有风险呢?我们看一个例子:王总持有A公司100%股权,初始出资100万元,现公司经过多年运作,净资产1000万元,李总看好公司发展,出资1000万元,占A公司50%股份,此时王总股权份额减少50%,公司净资产增加了1000万,是否应视为王总有股权转让所得?增资与股权转让具有本质的区别,一是增资与股权转让的当事人不同,增资是股东与被投资单位之间的投资关系,增资是创设股权的行为,不增资的股东不是该增资法律行为的当事人,而转让是对原有财产权利改变所有人的行为,是原股东向新股东转让股权的行为,转让的当事人是新、旧股东。股东与被投资单位之间的增资的法律行为,不牵扯原股东。二是受益人不同,增资后被投资单位的民事行为能力、抵御风险的能力会得到增强,直接受益人是被投资单位,至于是否有利于原股东,增资时还无法预料,原股东对被投资单位的净资产所享有的权利只有等到分红和处置时才能体现,而届时原股东的应纳税义务税法是有明确规定的。综合以上分析:

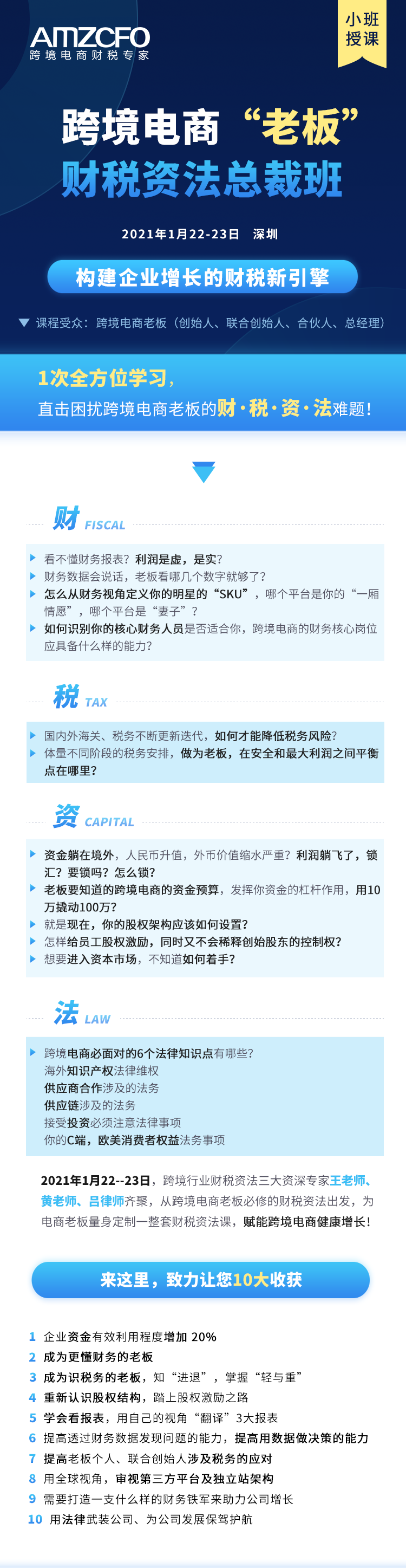

一个简单的自然人股东转让股权的问题,涉及到的专业知识也不少,大家在进行相关操作时最好咨询专业人士,避免在不需要承担税负就可以达到目的的情况下,造成不必要的损失。2020的跨境电商,一不小心就爆单暴富的卖家很多,随之而来也有系列风险和问题!4、汇率波动大时,利润被汇率“吞了”,该如何应对?5、跨境电商如何融资,如何设置投资入股的比例、退出机制,什么样的对赌条件最适合?7、怎样给员工做股权激励,同时又不会稀释创始股东的控制权?8、电商老板要知道的国内和国际法律风险,如何防“钓鱼”,C端、欧美消费者权益法务事项,接受投资必须注意法律事项,卖家面对平台如何维权等等。金税四期、CRS、银行监管各种政策加紧,跨境电商老板们是时候开始未雨绸缪了~AMZCFO将于1月22-23日在深圳举办《跨境电商老板财税资法总裁班》,这个金牌课程会系统讲解跨境电商老板和核心管理层都必须要知道的四大板块——财、税、资、法!被称为跨境电商老板不可少的“四大天王”!可以点击放大查看详情~

本次课程的老师给大家看看

阵容可谓是相当强大

集结了税务、资本、法律界的三大资深专家